芯片缺货涨价已成常态,分销商“内卷化”炒货囤货乱象频发

来源:本站编辑

来源:本站编辑

发布时间:2021-07-22

发布时间:2021-07-22

浏览量:958次

浏览量:958次

今年年初始,晶圆厂出现了明显的产能不足,在疫情缓解后,市场需求激增导致半导体供应链和产能紧缺,再加上国外新一轮疫情的反复加剧,全球缺芯影响持续扩大,芯片短缺打破了全球半导体的供应平衡,随后出现涨价潮也是意料之中,各大厂商纷纷发布涨价函......

价格持续上涨已成常态,芯片行业也不可避免迎来囤货、炒货乱象,导致原厂和代理分销商之间的矛盾开始显露。

供给端方面:产能供给紧张带来的缺货、涨价情况几乎遍布半导体行业内的所有环节,包括上游材料、设备、设计、晶圆、封测在内的厂商,都不断与客户协商调涨价格。

需求端方面:截止目前,包括CPU、GPU、MCU、电源管理芯片、显示驱动芯片、MOSFET、IGBT等功率芯片在内的众多芯片市场缺货的情况还在继续,并且部分芯片缺货有越来越严重的趋势。

以MCU为例,部分下游厂商由于进口芯片缺货,只能改方案选用国产品牌,但是目前晶圆厂的订单已经满载,国产芯片的生产需求根本得不到满足,所以不少国产品牌也面临着供应紧张的状况,涨价趋势难以抵挡。

7月1日包括晶丰明源、必易微、龙讯半导体、比亚迪半导体、集创北方、上海瞬雷、东科半导体、菱奇半导体在内的半导体企业纷纷宣布再度涨价。

能否拿到产能成了保证各大半导体企业业绩和提升市占率的关键,而多数国内IC设计厂商由于公司体量小,与供应链之间的议价能力并不强,甚至还存在产能被挤压的风险,只能提前排单,并接受上游供应链调价。

业内人士称,7月1日起,又有几家晶圆代工厂通知IC设计厂商涨价,目前整个晶圆代工产能的订单都已经排满至2022年,上游晶圆厂产能紧缺越来越严重,涨价已经成为常态。

供应链紧缺的情况下,要想让原本毛利率就不高的国产芯片企业,内部消化掉这部分成本压力显然并不现实。从业内了解到,部分低端芯片领域原本就价格战非常严重,毛利率低于20%,供应链一涨价,其产品的成本直接高于产品售价。

同时,产能紧缺还在持续,涨价也不可避免。另一名业内人士表示,现阶段整个芯片供应链不确定因素太多,我们预期芯片缺货至少还要持续两到三年,已经用高价向代工厂预定了一些产能,并同意代工厂的涨价需求。

富满电子也在6月的投资者调研中表示,只要晶圆厂涨价,我们也会跟着涨价,第三季度价格还会继续涨。

小结:其实不止是富满电子,目前业内很多半导体企业的产品价格都是跟随着上游供应商的价格调整。

每当芯片市场出现大规模短缺,就容易引起恐慌性囤货的连锁反应。一般芯片原厂普遍提价10%~30%,部分可能提价50%,但代理商和贸易商为了赚取更多利益,产品涨幅就从翻一倍到翻十倍不等。而且,大部分贸易商会看好市场需求和缺货行情进行提前囤货,选择时机再放货。

这种现象不仅在电子行业盛行,在出现涨价潮的芯片领域尤为明显,这让芯片供应不足的半导体行业的“缺芯”危机看起来更加严重了。

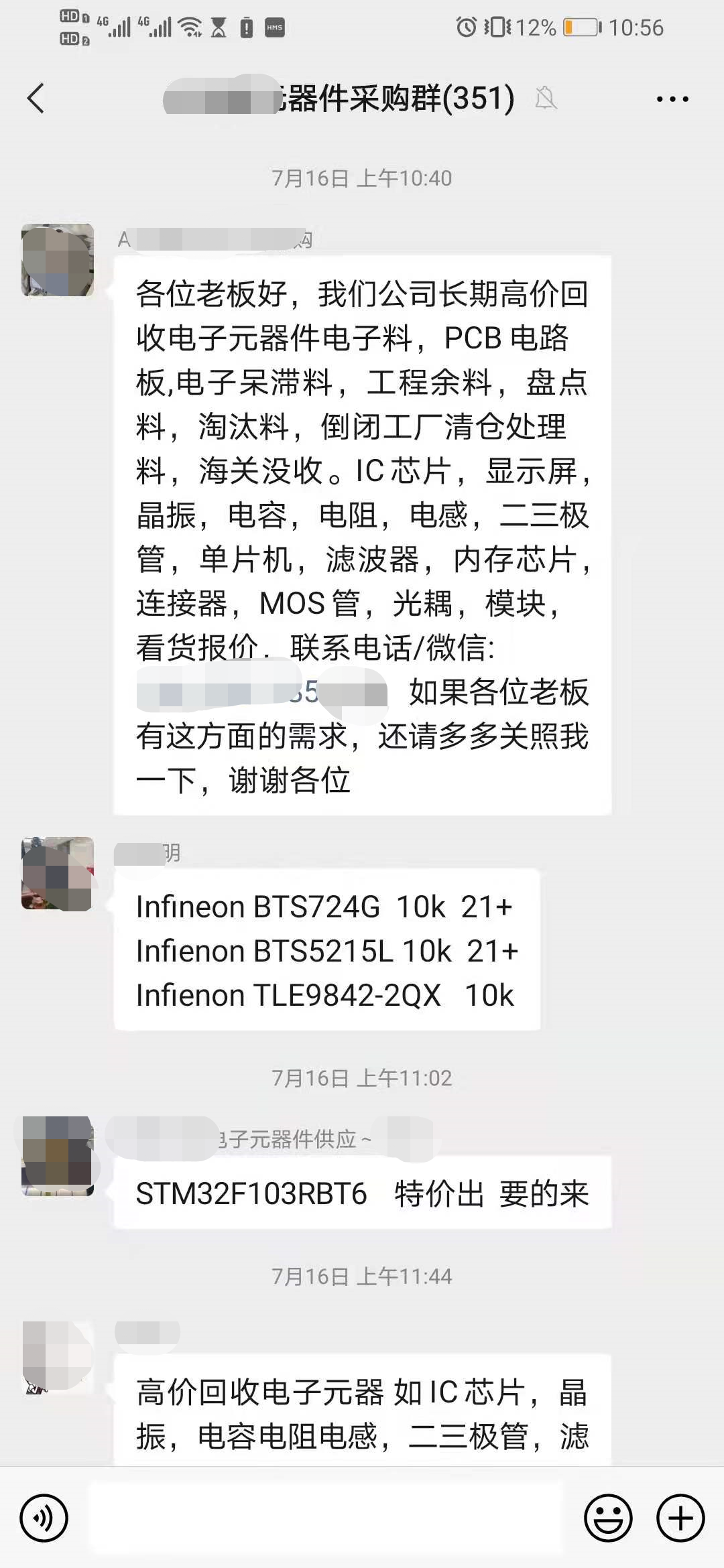

每天,闲鱼市场、相关的IC采购交流群上回收各类元器件的消息持续在更新。包括芯片、CPU、TF卡、液晶驱动IC、蓝牙模块IC等。

伴随着分销商业绩爆发的同时,原厂与代理分销商之间的矛盾也日益凸显。

一方面代理商和贸易商想要通过囤货、炒货、涨价方式收取短期利益,一方面原厂担心影响品牌声誉希望杜绝这类的行为。因为从长期来看,如果这类供应商在市场经常出现供货不稳、不讲契约的情况,下游终端厂商将会避开采购这类供应商的芯片。

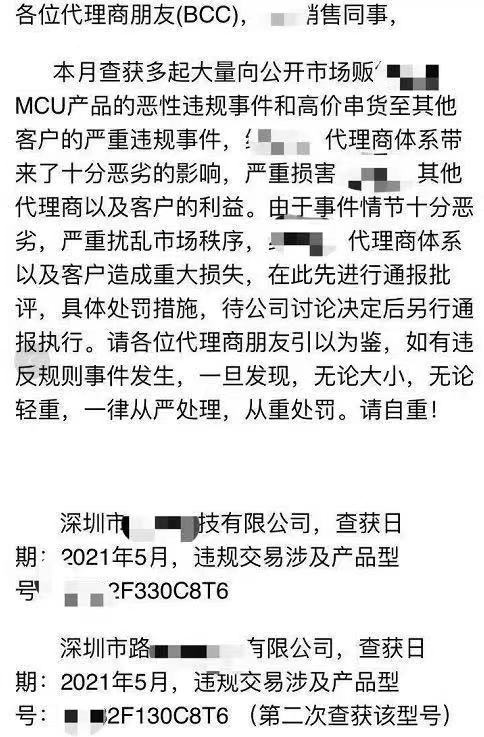

今年5月,业内就传出某MCU原厂查获多起恶性违规事件和高价串货至其他客户的严重违规事件,并对其中两家代理商进行公开通报批评,因其对自身品牌代理商体系带来了恶劣影响,并严重扰乱市场秩序。

除代理商违规外,原厂或是代理商内部工作人员参与炒货的事情同样不绝于耳。

业内有传言称,某缺货严重的国际芯片品牌,在2018年和2020年至今的市场缺货期间,都有原厂高管参与炒货。另外,该原厂代理商也有人员参与炒货,导致近期部分销售人员被炒。

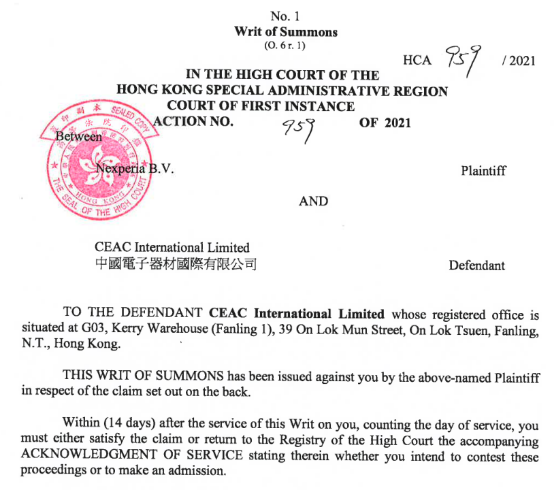

上述情况还是来自市场传言,并未在业内大幅流传,而近期安世半导体一纸诉状将其分销商中国电子器材国际有限公司告上法院引起了市场热议。

根据香港高院公开资料显示,安世半导体于6月22日正式提起诉讼,向香港高院状告其分销商中国电子器材国际有限公司。

其诉讼请求中称,中国电子器材国际有限公司违反了双方在2018年7月5日签署的分销商协议及双方从2018年7月5日到2020年11月30日达成的多项协议,包括被告侵犯审计权,以及违反合同定价方案和调整政策等,诉讼总金额高达近5000万美元。

小结:事实上,越是芯片市场紧缺的时期,越考验着半导体企业的供应链管理能力,也需要企业在短期利益与长期发展之间做出选择,这并非易事。

货还未到涨价函先到,SMT工厂、终端厂商现金流不堪重负

在上游芯片、分销企业迎来黄金发展期的同时,中下游贴片加工厂、终端厂商却遇到了生存难题。

从各个终端市场来看,杀手级应用缺失,5G建设速度明显放缓;换机潮迟迟未至,智能手机行业订单开始下滑;后疫情时代,PC市场增速减缓;无论是大家电还是小家电市场,需求空间都逐渐饱和……

终端需求不振的同时,上游芯片、PCB等原材料涨价仍在持续。

集微网曾报道,本次囤货和缺货的范围覆盖了整个电子产业,涨价也基本覆盖了每一种元器件。因此,下游厂商只能将BOM表的每一种物料都加大库存,现阶段下游厂商普遍存在的一种情况,就是公司维持高库存的模式,仓库是满的,里面堆有各类原材料,但因为缺其中一种芯片,即将面临无法开工的危机。

据了解,对于市场供应紧缺的芯片,下游工厂还需要通过交保证金,提前给预订单,签订采购合同等方式才能保证能分到货,而即使是所谓优先供货的“大客户”,也拿不到足量的芯片,可能是需求的3成或是5成。

归根结底,产能紧缺且短时间难解促使下游电子厂因恐慌不断向供应商订货,高库存的运营模式导致其现金流压力越来越大。

值得一提的是,现阶段芯片厂商发布的涨价函,已经从针对新订单过渡到所有未交付的订单,这也让下游电子厂不胜其烦,认为上游芯片企业“不讲武德”。业内人士表示,公司订的芯片预计交期长达3个月,现在货还没到,涨价函倒是先等来了。

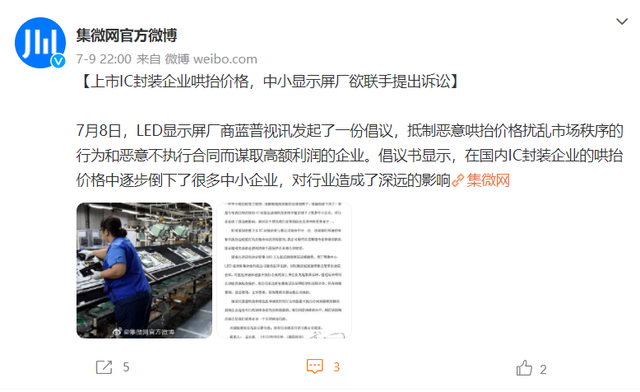

面对一次次的涨价函,近期,LED显示屏厂商蓝普视讯发起了倡议书,抵制恶意哄抬价格扰乱市场秩序的行为和恶意不执行合同而谋取高额利润的企业,并决定提供100万元的法律诉讼援助费发起集体诉讼。

蓝普视讯表示,LED电子显示屏幕是一个利润非常薄的电子产品制造实体产业。在过去的一年半中我们经受了疫情、美国制裁的双重打击没有倒下,坚强的活下来了。但是今年我们却在国内IC封装企业的哄抬价格中逐步倒下了很多中小企业,对行业造成了深远的影响。

小结:事实上,国内电子产品制造也竞争非常激烈,其中不乏有企业通过压低价格来获得订单,而在本次芯片缺货危机中倒下的也不仅仅是LED显示屏行业的中小企业,已经有非常多利润微薄的电子厂无力面对上游芯片涨价,成本又无法转嫁至下游企业或是消费者。

对于部分中小企业来说,压死骆驼的最后一根稻草已经出现,而对于整个电子行业而言,上游芯片涨价尚无缓解的消息出现,终端市场又难以实现量价齐升,极限承压还在继续。